【特約報道】購買危疾保險,無非是希望在患重病時得到額外保障,在患病期間也有錢應付日常開支,如供樓、家庭支出、子女學費等,但有人試過於患病後不能獲得賠償,導致在財政上大失預算,即使醫療保險可以支持醫療費用,但仍然要擔心日常開銷,對於患病人士確是十分徬徨。

不少人都對危疾保險存有誤解,以為危疾純粹泛指較嚴重的疾病,事實上不同保險公司的危疾涵蓋範圍及定義都不同,簡單而言就是一般危疾保險只會保障保單上列明的疾病,沒有列出的就不算是受保危疾,就算是名單上列明的疾病,部份疾病亦要達到一定程度才可獲得賠償;又或者只是屬於患病初期,例如早期癌症病變,賠償額亦可能較低,與原先購買危疾保險期望得到的保障有落差。

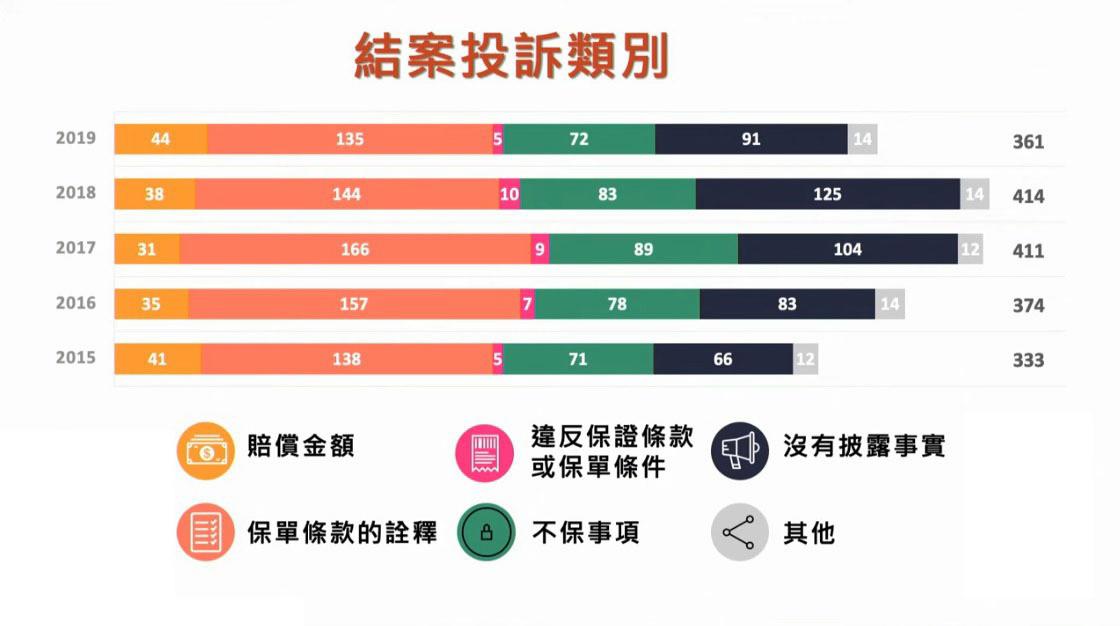

根據保險索償投訴委員會公布,去年投訴局共處理749宗投訴個案,投訴個案最大主要類別是「保單條款的詮釋」,而多年來「保單條款的詮釋」都是最多投訴的類別,有關人壽/危疾投訴的比例亦不斷上升,可見對於危疾的定義,往往成為投保人與保險公司的爭議。要知道危疾保險條款非常複雜,每間保險公司對每種受保障的疾病都有詳盡的定義,購買前最好向保險中介人問清楚,尤其是一些特別關注的疾病,就更加要詳細問一問賠償的條件及限制,以便有事時獲得應有的保障。

其實疾病日新月異,現在所列出的危疾項目,難以涵蓋將來出現的病症。宏利保險最近推出的「活耀人生危疾保2 (加強版)」,特設深切治療保障,若不幸於同一醫院的ICU留醫連續3日或以上,保障可橫跨至列明及未列明疾病和受傷,換言之即使在危疾名單上未列明,投保人士都可以獲得相關保障#。另一樣要留意的是危疾的持續守護保障,例如第一次癌症後復發,是否可以再得到下一次癌症危疾賠償,這點對於投保人士非常重要,因為有幾類疾病,例如癌症、中風、心臟病都有較高復發風險。「活耀人生危疾保2 (加強版)」於第一次嚴重危疾索償後,為投保人士提供額外2次心臟病/中風及額外2次癌症保障,即使不幸復發都有賠償#,不過投保人士要留意病發時間距離多久,才符合索償條件*。

*須符合有關保障的條款及細則

-----------------------------

【全球樓行】 Dream House零距離

屬於香港人的移民攻略

-----------------------------

上車必讀天書 「九成按」入市懶人包

點擊即睇《按揭必讀手冊》電子書

----------------------------

支持蘋果深度報道,深入社區,踢爆權貴,即Like蘋果專題及調查組FB專頁!