《企業透視》

民企股嚇到投資者怕怕,但國企股更加得人驚。27隻非金融類別H指成份股中,去年底平均資產負債比率爆升至近100%,扣除現金後的淨資產負債比率亦達63.95%,財政狀況極速惡化。如果國企股繼續盲目投資擴充,洗腳唔抹腳,遲早醞釀國企危機,後果遠遠嚴重過民企風暴!

記者︰楊智佳、葉景平

由於量度金融股的風險指標,與其他股份大為不同,因此是次本報比較負債數據時,先撇除金融股。事實上,如果大型H指成份股的財政狀況惡化,內銀股的資產質素亦肯定受損,難倖免於其中。

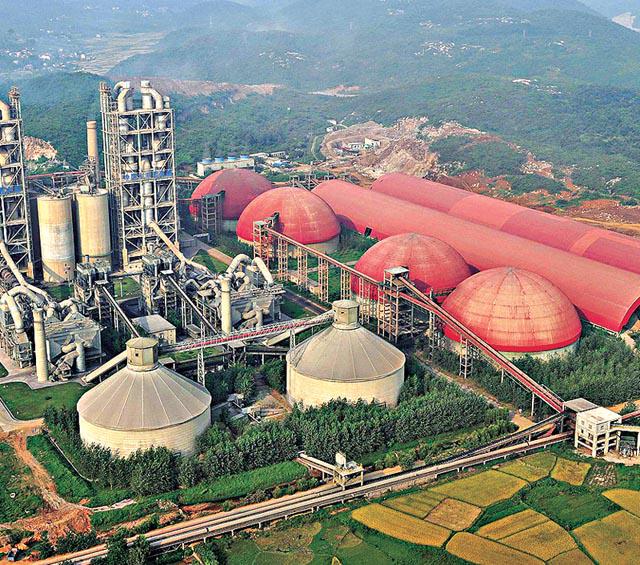

華能中建材最誇張

27隻非金融類別的H指成份股當中,有19隻股份負債比率於去年錄得上升,僅8隻下跌。以27隻股份的資產負債比率平均數計算,去年底為99.33%,較1年前的83.21%上升16.12個百分點;至於扣除現金後的淨資產負債比率則為63.95%,較1年前的50.23%上漲13.72個百分點。撇除了金融股後,H指成份股仍包括多隻現金牛(CashCow),包括中石油(857)、中石化(386)等等,理應足以拉低H指成份股的負債水平,但比率仍如此的高,可見財務狀況惡化速度相當快,情況足以令長線投資者憂心。

以淨資產負債比率計算,負債最高的首三位H指成份股依次為華能國際(902)、中國建材(3323)及龍源電力(916),比率分別達311%、289%及173%。三股均來自水泥及電力行業,固定資產要求較高,於中央支持下,可大量舉債發展業務,殊不知負債越積越多,若這些公司繼續漠視財政風險,一旦面對內地經濟放緩,隨時會陷入難以收拾的局面。

債重股發A股幫助微

事實上,多隻負債沉重的H指成份股,普遍有計劃發A股集資,例如中建材及中國鋁業(2600),不過,由於負債比率過高,所以預料發A股對於財政務況的幫助有限。

以中建材為例,其淨資產負債比率289%,比金融海嘯時的08年底比率244%更高。即使公司打算發A股集資150億元人民幣,假設集資所得全數用作還債,其淨資產負債比率最多由289%降至148%,仍是債台高築的水平。再者,中建材發10億股A股,每股上市價達到15元人民幣(約18.44港元),較上周五H股收市價10.46元溢價高達76%。觀乎同業安徽海螺A股較H股折讓15%,中建材要順利籌得150億人民幣,相信會有難度。

另外,中建材於A股上市以增長股為招徠,日後是否願意將所有集資所得來還債亦成疑問。

《專家意見》

反映喺股價

豐盛金融資產管理董事黃國英

「(國企)負債比率係算高,但佢哋有能力借到咁高,最重要係可唔可以清還到。個別行業好似中鋁(2600)咁係唔健康,負面因素會反映喺股價,個PE會好低;但相信唔會有國企危機,要死都死咗地方債先,地方政府Cashflow問題大過國企。中建材(3323)係特殊例子,佢槓桿高,市好就係股霸,市差就大跌,定位好清晰,所以投資者唔會覺得好大問題。」

有供股風險

浸大財務及決策學系副教授麥萃才

「國企唔代表冇清盤風險,重點係背後邊個係股東,同會唔會給予間公司無限支持。但如果國企背後大股東中央都覺得佢效率有問題,就唔理佢,呢類情況都會有;無論生意好壞,負債高等如固定嘅利息支出大咗。如果經營環境轉壞,有可能導致企業未能產生足夠現金流,產生還唔到債被清盤情況。而且會有可能要通過股本集資去降低佢負債,有可能會供股。」