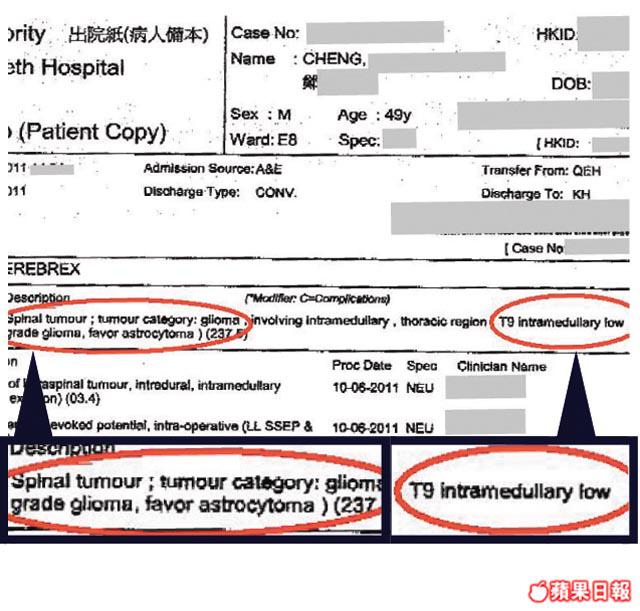

傷過腰,胸有事,保險不賠?讀者鄭先生於06年開始購買滙豐銀行「住院萬全保」,包括住院現金賠償每天500元。鄭曾於04年接受腰椎L4及L5位置間盤突出切除手術,當時有申報,保險代理只稱不同一位置、不相關便受保。至11年5月,他因工傷偶然發現胸椎有腫瘤,被轉介到伊利沙伯醫院,留院90日。向滙豐索住院現金賠償4.5萬元,但獲覆胸椎腫瘤與04年腰椎間盤突出相關,去年11月回覆拒賠!

現年49歲的鄭先生說:「兩個位置都唔同,家係腫瘤(Intramedullarylowgradeglioma),以前都唔係,冇理由唔賠」。滙豐去年12月中回覆稱,鄭先生於06年7月投保時已考慮其過往健康狀況,在保單內附加了不保項目。鄭於11年5月因腳趾受傷入院已賠償3,500元,但有關偶然發現患脊椎腫瘤而轉院治療達90天乃不受保項目;會再向專科醫生調查跟進。

獲體恤賠償 稱日後不保

滙豐其後於今年1月致電鄭稱今次會特別以「體恤」理由賠償該90天住院現金,日後同樣部位再發病便不會賠償。

保險業監理處不評論個案,但指一般情況下,若索償項目屬不受保項目,保險公司有權拒賠。如投保人就診的醫生和保險公司指定的醫生評估投保人的情況結果不一時,保險公司將研究其原因,並要求該兩位醫生溝通以進行綜合評估,但保險公司有責任盡快評估有關索償及回覆投保人。而香港保險業聯會亦已發出指引,提醒保險公司必須迅速、快捷及公道地處理索償。

國際專業保險諮詢協會會長羅少雄稱,保險公司理賠部把關較為嚴謹,若有任何懷疑便會拒賠,若投保人認為理據充份,可私下聘請醫療專家檢查,提出證據,不過因此引致的特別支出未必能向保險公司取回。建議投保人應考慮選擇保險公司時要先留意中介人的專業程度、商譽及賠償速度等,最後才考慮保費。檔案編號:1124064

難證兩病相關

內科腫瘤科專科醫生邵祖德解釋,CentralDiscHerniation是脊椎膠質鬆弛關節退化,而Intramedullarylowgradeglioma是骨髓內有不正常細胞,是癌的一種。邵醫生說:「要取得04年有關的報告看當時是否已發現有癌細胞,如沒有便不容易證明兩者相關。應該由骨科專科醫生檢查兩份報告,才能確定是否相關」。

社會服務

◆報料熱線:29290000

◆社會服務熱線:29908288

◆蘋果日報慈善基金:29908688

◆電郵:mailto:[email protected]

◆傳真:37112468

◆網上捐款: http://charity.appledaily.com.hk/donate

◆各類表格: http://charity.appledaily.com.hk/forms

匿名投訴恕不處理。一經投訴,本報保留刊登權利。