有母親2010年為剛出生女兒購買醫療保險,今年女兒曾因發燒入住私家醫院一天後索償,近半年一直沒回覆。保險公司後指事主投保前沒提供女兒曾入院檢查髖關節紀錄,要求把髖關節相關問題列為不保事項;但事主有醫療報告力證女兒健康,雙方爭拗達八個月之久。

杜女士女兒去09年12月出生,10年3月於美國萬通保險投保「住院醫療保險計劃」,惟今年1月初因發燒於仁安醫院住院1天,索償半年沒結果。

萬通指有病不申報

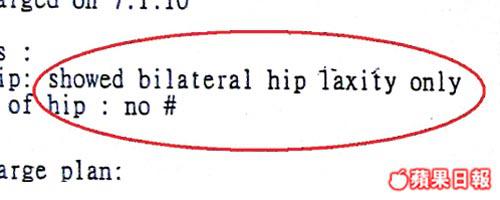

杜3月開始向保險公司投訴,直到6月萬通稱已從醫院取得醫療報告證明其女兒患有「雙髖關節鬆弛」(bilateralhiplaxity),要求她簽下雙髖關節相關的不保事項聲明,否則不續保。

萬通回覆本報稱是據威院報告發現杜沒有申報女兒曾於投保前因「先天性髖關節畸形」(Congenitaldeformityofhipjoint)到醫院求診及發現她有雙髖關節鬆弛,違反投保人應有「至高誠信」原則。

事主獲無條件賠償

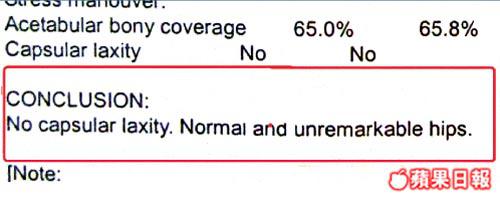

杜則說已向萬通出示去年1月2日在仁安醫院的醫療報告,證明女兒身體沒問題。「我個女舊年2月開始喺沙田威爾斯親王醫院覆診,前後檢查四次,醫生都冇講過我個女髖關節有問題,要簽不保事項唔公平」。雙方各持理據爭拗至8月初才達成協議,萬通表示會無條件續保及賠償3,500多元入院費用。檔案編號:0707042

須履行至高誠信投保

國際專業保險諮詢協會會長羅少雄表示,保險公司不時修訂長期保單及醫療保單合約,屬正常情況。「醫療保險保單屬專業內容,專業中介人應協助投保人填寫投保書或索償書,因為投保人唔一定知道點解釋條文,同要提供乜嘢文件,所以會有爭拗」。

另外,根據香港保險業聯會資料,投保人必須履行「至高誠信」或稱「至誠原則」責任,即投保人要主動披露「重要事項」包括現存情況和病歷。保險公司是根據這些資料評估承保風險,以釐定保費,若投保人隱瞞或虛報資料,保險合約會喪失法律效力。

社會服務

◆報料熱線:29290000

◆社會服務熱線:29908288

◆蘋果日報慈善基金:29908688

◆電郵:mailto:[email protected]

◆傳真:37112468

◆網上捐款: http://charity.appledaily.com.hk/donate

◆各類表格: http://charity.appledaily.com.hk/forms

匿名投訴恕不處理。一經投訴,本報保留刊登權利。