消費者委員會表示,去年接到67宗有關私人借貸的利率問題投訴。其實財務機構一早訂明,有權於簽約後調整利率。理財版查詢多家銀行及財務公司,均表示利率一經定下,不會輕易更改,但不排除有個別例子。

記者:余美玉

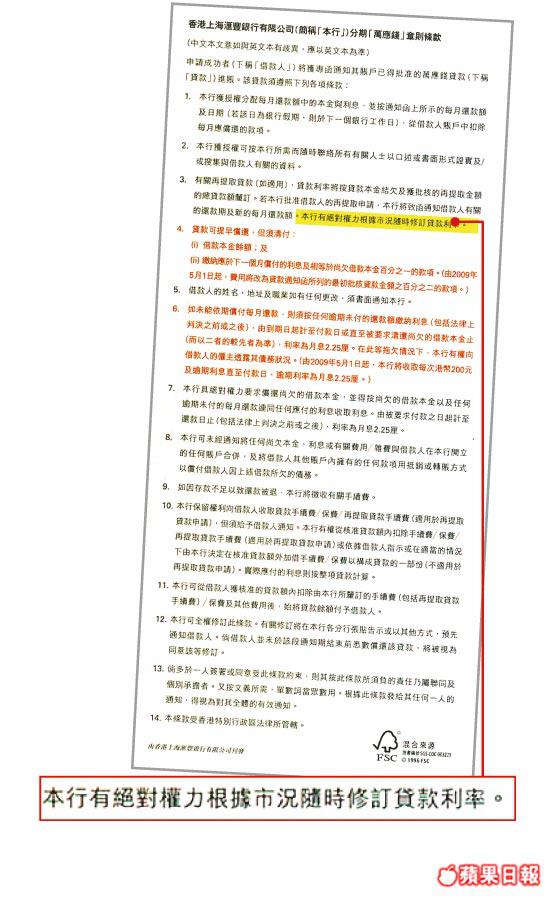

早前理財版已提及,銀行有權因應供款人收入減少,及信貸紀錄變差,調整其按揭息率,此條款亦適用於私人貸款。例如滙豐的分期「萬應錢」宣傳單張上,就以密麻麻的細字,列明「本行有絕對權力根據市況隨時修訂貸款利率」,其他如恒生、中銀、東亞及永亨財務等,亦有類似條款,意味就算債仔以較低息率成功借款,日後亦有機會被加息。

傳單上以細字寫明

花旗財務發言人表示,借貸息率是按個人的信貸紀錄及風險評估釐定,不過一旦發放貸款,於還款期內調整利率,並非該行慣常做法。查詢其他銀行及財務公司的熱線及分行,職員皆指貸款申請批核後,利率一定不會更改,但當記者指出傳單的細字後,職員即改口說不排除個別特殊個案,例如拆息波動下,銀行或會調整利率。律師黃國桐表示,貸款機構一定有「保留調整利率的決定權」條款,以保障自身利益,市民要留心。

有貸款業界人士指出,過往銀行及財務機構批出的貸款,就算債仔信貸紀錄差,亦甚少會中途調高息率。不過金融海嘯後,財務機構資金緊絀,加上外圍經濟環境變差,故有機會向客戶埋手,銀行亦有權每月查核借貸人的信貸紀錄,作風險評估。

永亨信用財務總經理吳幗欣表示:「銀行通常會每年檢閱借款人嘅信貸紀錄,如果發現紀錄轉差,負債增加或拖欠還款,可能會考慮調高利息,但好少銀行會真係咁做。」

修訂須30日前通知

假如借款人被調高息率,應先自我檢查,第一要睇還款紀錄,第二是信貸評級,假如還款準時又紀錄良好,應向有關方面追查理由。吳幗欣指,借貸機構或非針對個別客戶,而是基於商業或營業狀況,對整體客戶調整息率。

安信市務部副主管周美華表示,即使財務機構有權調整利率,亦須按銀行公會的《銀行營運守則》,在有關修訂生效前30日通知客戶,而借貸一方絕對有權拒絕接受,並建議於限期內,轉向其他銀行或財務公司借款先清舊債,以免捱貴息。不過,多數財務機構設有提早還款罰則,於指定期內全數或部份還款,有可能要罰錢。

專家:遇不公平條款應拒絕

私人貸款申請程序簡單,只要出示所需文件及資料,貸款手續可短至30分鐘,快捷方便,不過專家認為必先理解合約條款,認為合理才接受,以免日後「肉隨砧板上」。

黃國桐提醒,有部份不良的財務機構,未必會提供全份合約,章節中個別詳細條文,要向有關方面索取,「英國有好完善嘅法例保障借貸人,規定放貸機構要提供一份完整嘅白紙黑字合約,條文仲要用大寫,咁先睇得清楚,相較之下,香港就鬆好多。」

吳幗欣亦認為,批核貸款後,申請人毋須立即簽名作實,可帶回家細閱,而有關方面有責任向申請人解釋所有條款,另於簽署前,亦可要求有第三者在場,證明雙方都同意條款,以免日後口同鼻拗。她提醒「借錢前要先決定用邊類產品,例如定期定額還款,抑或係循環貸款,金額亦要一致,唔好東一間借10萬,西一間借30萬,因財務機構睇你信貸紀錄時,會質疑點解呢個人同時向咁多間借?係唔係有嚴重嘅財務問題?」

她教路,申請私人貸款前應先繳清卡數,否則對審批結果及利率,或有負面影響。

話你知:欠債追索期長達6年

近期有市民指遭銀行追收信用卡舊債,但事主於多年前已「剪卡」,而且不肯定自己曾否欠債未清,質疑對方是否有權追收舊債?

香港信貸及收賬管理協會主席黃志廣表示,債務追索期長達6年,由有關貸款機構,向欠債人追討欠款的最後日期計起。舉例借貸人於02年開始欠款,財務公司由02年至08年不斷追債,追索權便在08年最後一次追款行動日計起,即追索權可延至2014年。

追債行動包括一切聯絡方法,如郵寄、電話、電郵、上門等行動,惟債權人須提供追債行動的證明。如果債主及債仔對追索期各執一詞,最終判決由法官決定。黃志廣表示,貸款公司為專業財務機構,對有關條款非常清楚,原則上不會任由債仔拖欠。

黃志廣提醒,現時整體經濟環境欠佳,以他任職的公司為例,有關欠債調查及收賬的生意,自上年9月雷曼倒閉後,明顯大幅增加約五至六成。