打工仔每月供強積金,為退休生活預早籌謀。退休金額當然越充裕越好,但究竟多少才算夠?資產管理專家認為,打工仔預算退休金時,要注意三大重點,包括居所及醫療開支,另一點不可忽略是通脹的威力。 記者:余美玉

每人要求的生活水平不同,有人希望退休後環遊世界,亦有人只求安穩,但一般而言,預計退休後每月生活費,可以現時月薪七成為基準;其次要睇退休年齡及壽命,兩者相距越大,需要的金額亦隨之而增加。

通脹蠶食老本

不過,計劃成員不可忽視通脹,摩根資產管理投資資訊總監崔永昌表示:「通脹會蠶食老本,降低購買力,所以退休後,應該繼續投資,對抗通脹。不過因為你已經冇工作,所以切忌太博,追平通脹已經足夠,建議揀啲均衡同低風險嘅基金,或者其他投資。」他指出,退休後每月扣減生活開支,餘下金額繼續投資滾存,每年穩穩陣陣有5%回報已足夠。

此外,打工仔還要考慮居所及醫療費,因為兩者支出不輕,如果退休後仍要供樓或租樓,而且無足夠的醫療保障,就要準備更多退休金。

以25歲的僱員為例,現時月薪1萬元,預計退休後每月支出,相當於今日生活水平7000元,按3%通脹率計算,40年後每月需23206元。以港人人均壽命85歲,並於退休後的回報為5%計算,於65歲退休時,要準備459萬元才夠20年退休生活,安享晚年。

再以上述個案為例,如果想退休後手頭更鬆動,假設屆時每月使費,相等於現今1萬元水平,於65歲時,該名僱員就要有655萬元才夠安度餘生,較前者多196萬元。

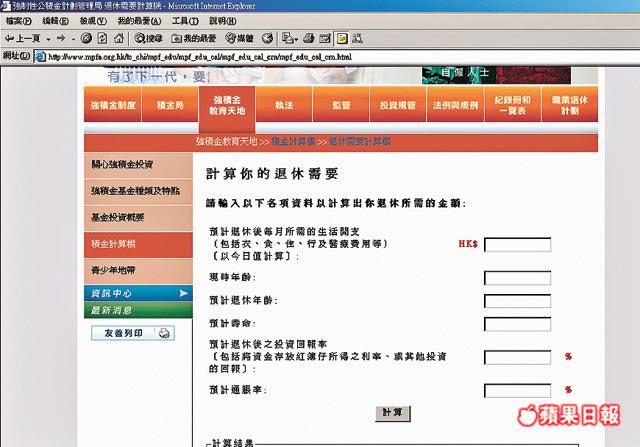

善用積金計算機

倘若臨近退休的僱員,發現強積金未必夠用,專家建議,最簡單又安全的方法,是降低生活要求,每月慳多點。另打工仔亦可揀較高回報的基金,不過專家強調此舉風險甚高,並不建議臨近退休的計劃成員選用,故最好是趁早為退休籌謀,於年輕時採進取策略,以博較高回報,之後隨年歲增加,逐步加重債券等低風險類別基金。

市民如想知道自己所需退休金額,除可聯絡理財顧問,亦可利用積金局網頁( http://www.mpfa.org.hk/)的「積金計算機」,填入資料如退休後每月開支、現時年齡及預計退休年齡等,就可知道所需金額,從而部署投資大計,揀選合適的基金。